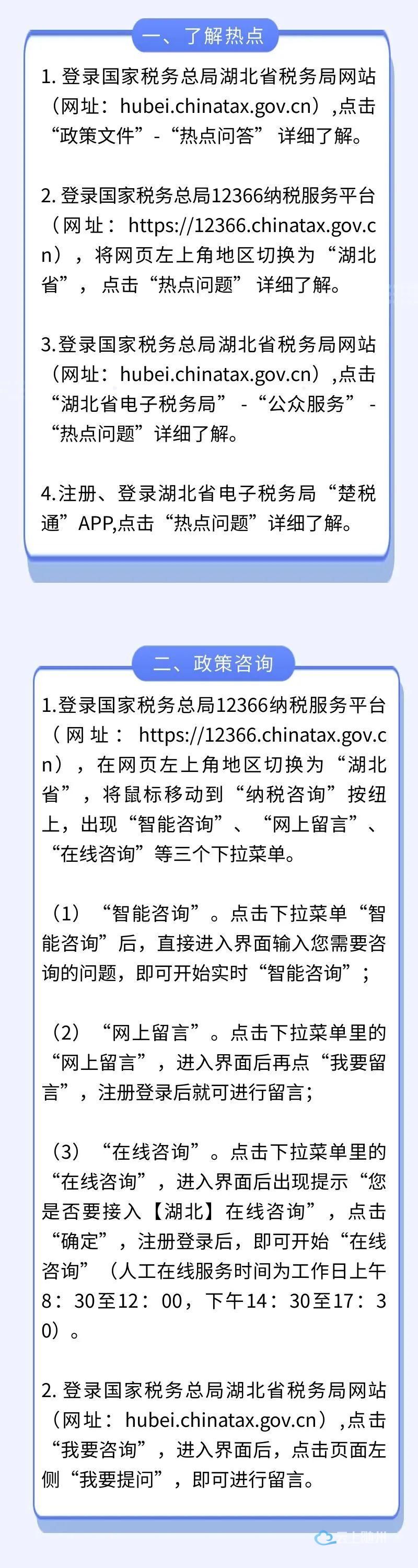

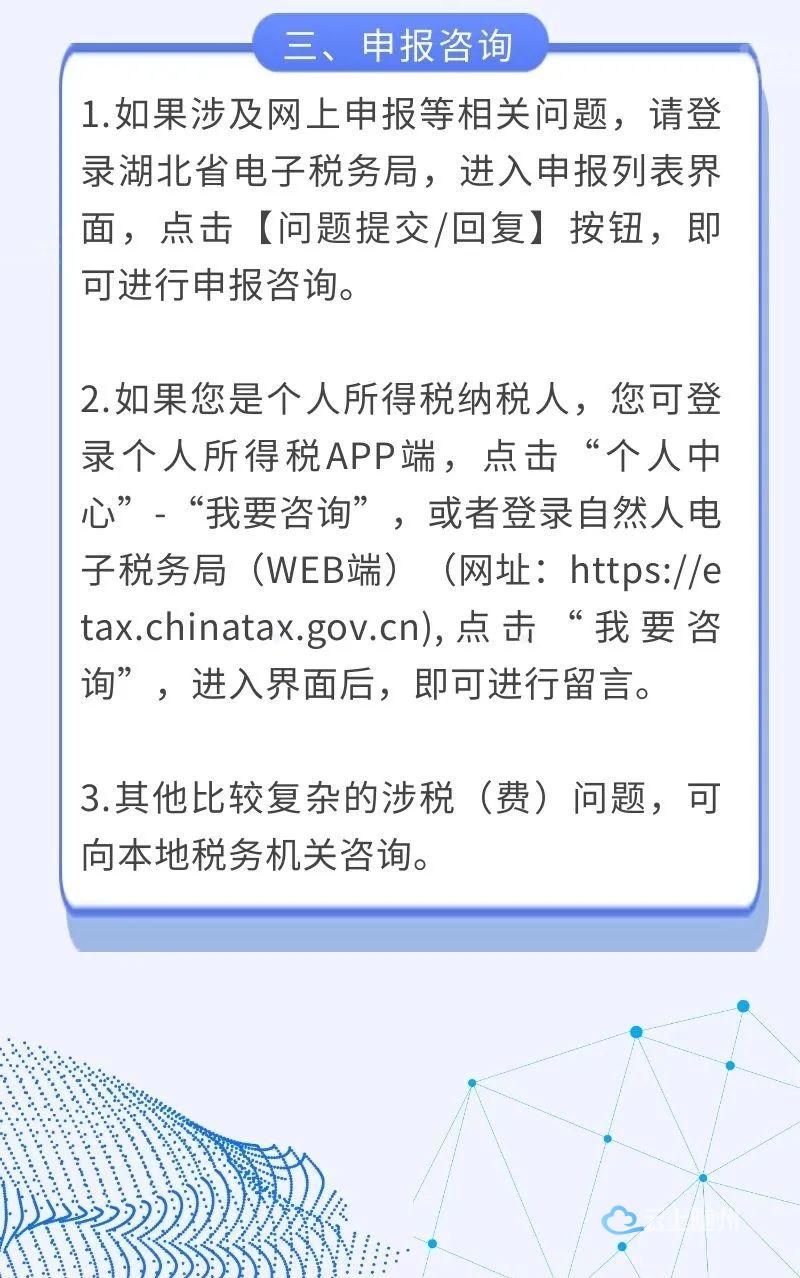

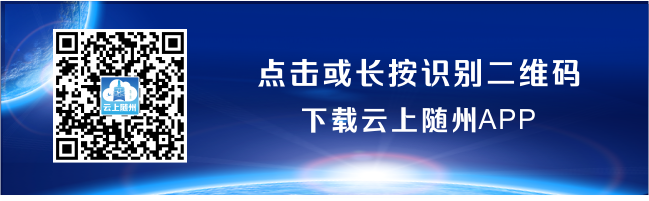

ж№–еҢ—зЁҺеҠЎ12366

зғӯзӮ№й—®зӯ”

2022е№ҙ11жңҲв‘

01

й—®пјҡеҒңиҪҰеңәжңҚеҠЎж”¶иҙ№еұһдәҺдёҚеҠЁдә§з»ҸиҗҘз§ҹиөҒеҗ—пјҹ

зӯ”пјҡж №жҚ®гҖҠиҙўж”ҝйғЁ еӣҪ家зЁҺеҠЎжҖ»еұҖе…ідәҺе…ЁйқўжҺЁејҖиҗҘдёҡзЁҺж”№еҫҒеўһеҖјзЁҺиҜ•зӮ№зҡ„йҖҡзҹҘгҖӢпјҲиҙўзЁҺгҖ”2016гҖ•36еҸ·пјүгҖҒгҖҠиҙўж”ҝйғЁгҖҖзЁҺеҠЎжҖ»еұҖгҖҖжө·е…іжҖ»зҪІе…ідәҺж·ұеҢ–еўһеҖјзЁҺж”№йқ©жңүе…іж”ҝзӯ–зҡ„е…¬е‘ҠгҖӢпјҲиҙўж”ҝйғЁ зЁҺеҠЎжҖ»еұҖ жө·е…іжҖ»зҪІе…¬е‘Ҡ2019е№ҙ第39еҸ·пјүгҖҒгҖҠеӣҪ家зЁҺеҠЎжҖ»еұҖе…ідәҺеҸ‘еёғгҖҠзәізЁҺдәәжҸҗдҫӣдёҚеҠЁдә§з»ҸиҗҘз§ҹиөҒжңҚеҠЎеўһеҖјзЁҺеҫҒ收管зҗҶжҡӮиЎҢеҠһжі•гҖӢзҡ„е…¬е‘ҠгҖӢпјҲеӣҪ家зЁҺеҠЎжҖ»еұҖе…¬е‘Ҡ2016е№ҙ第16еҸ·пјүзӣёе…іеҶ…е®№пјҢиҪҰиҫҶеҒңж”ҫжңҚеҠЎгҖҒйҒ“и·ҜйҖҡиЎҢжңҚеҠЎпјҲеҢ…жӢ¬иҝҮи·Ҝиҙ№гҖҒиҝҮжЎҘиҙ№гҖҒиҝҮй—ёиҙ№зӯүпјүзӯүжҢүз…§дёҚеҠЁдә§з»ҸиҗҘз§ҹиөҒжңҚеҠЎзјҙзәіеўһеҖјзЁҺгҖӮдёҖиҲ¬зәізЁҺдәәеҮәз§ҹе…¶2016е№ҙ4жңҲ30ж—ҘеүҚеҸ–еҫ—зҡ„дёҚеҠЁдә§пјҢеҸҜд»ҘйҖүжӢ©йҖӮз”Ёз®Җжҳ“и®ЎзЁҺж–№жі•пјҢжҢүз…§5%зҡ„еҫҒ收зҺҮи®Ўз®—еә”зәізЁҺйўқгҖӮдёҖиҲ¬зәізЁҺдәәеҮәз§ҹе…¶2016е№ҙ5жңҲ1ж—ҘеҗҺеҸ–еҫ—зҡ„дёҚеҠЁдә§пјҢйҖӮз”ЁдёҖиҲ¬и®ЎзЁҺж–№жі•и®ЎзЁҺпјҢзЁҺзҺҮдёә9%гҖӮе°Ҹ规模зәізЁҺдәәеҮәз§ҹе…¶еҸ–еҫ—зҡ„дёҚеҠЁдә§пјҲдёҚеҗ«дёӘдәәеҮәз§ҹдҪҸжҲҝпјүпјҢеә”жҢүз…§5%зҡ„еҫҒ收зҺҮи®Ўз®—еә”зәізЁҺйўқгҖӮ

02

й—®пјҡжҠ•иө„дјҒдёҡд»Һиў«жҠ•иө„дјҒдёҡж’ӨеӣһжҲ–еҮҸе°‘жҠ•иө„пјҢжүҖеҸ–еҫ—зҡ„иө„дә§еңЁдјҒдёҡжүҖеҫ—зЁҺдёҠеә”еҰӮдҪ•еӨ„зҗҶпјҹ

зӯ”пјҡж №жҚ®гҖҠеӣҪ家зЁҺеҠЎжҖ»еұҖе…ідәҺдјҒдёҡжүҖеҫ—зЁҺиӢҘе№Ій—®йўҳзҡ„е…¬е‘ҠгҖӢ(еӣҪ家зЁҺеҠЎжҖ»еұҖе…¬е‘Ҡ2011е№ҙ第34еҸ·)зҡ„规е®ҡпјҡвҖңдә”гҖҒжҠ•иө„дјҒдёҡж’ӨеӣһжҲ–еҮҸе°‘жҠ•иө„зҡ„зЁҺеҠЎеӨ„зҗҶ

жҠ•иө„дјҒдёҡд»Һиў«жҠ•иө„дјҒдёҡж’ӨеӣһжҲ–еҮҸе°‘жҠ•иө„пјҢе…¶еҸ–еҫ—зҡ„иө„дә§дёӯпјҢзӣёеҪ“дәҺеҲқе§ӢеҮәиө„зҡ„йғЁеҲҶпјҢеә”зЎ®и®ӨдёәжҠ•иө„收еӣһпјӣзӣёеҪ“дәҺиў«жҠ•иө„дјҒдёҡзҙҜи®ЎжңӘеҲҶй…ҚеҲ©ж¶Ұе’ҢзҙҜи®ЎзӣҲдҪҷе…¬з§ҜжҢүеҮҸе°‘е®һ收иө„жң¬жҜ”дҫӢи®Ўз®—зҡ„йғЁеҲҶпјҢеә”зЎ®и®ӨдёәиӮЎжҒҜжүҖеҫ—пјӣе…¶дҪҷйғЁеҲҶзЎ®и®ӨдёәжҠ•иө„иө„дә§иҪ¬и®©жүҖеҫ—гҖӮ

иў«жҠ•иө„дјҒдёҡеҸ‘з”ҹзҡ„з»ҸиҗҘдәҸжҚҹпјҢз”ұиў«жҠ•иө„дјҒдёҡжҢү规е®ҡз»“иҪ¬ејҘиЎҘпјӣжҠ•иө„дјҒдёҡдёҚеҫ—и°ғж•ҙеҮҸдҪҺе…¶жҠ•иө„жҲҗжң¬пјҢд№ҹдёҚеҫ—е°Ҷе…¶зЎ®и®ӨдёәжҠ•иө„жҚҹеӨұгҖӮ

вҖҰвҖҰ

дёғгҖҒжң¬е…¬е‘ҠиҮӘ2011е№ҙ7жңҲ1ж—Ҙиө·ж–ҪиЎҢгҖӮжң¬е…¬е‘Ҡж–ҪиЎҢд»ҘеүҚпјҢдјҒдёҡеҸ‘з”ҹзҡ„зӣёе…ідәӢйЎ№е·Із»ҸжҢүз…§жң¬е…¬е‘Ҡ规е®ҡеӨ„зҗҶзҡ„пјҢдёҚеҶҚи°ғж•ҙпјӣе·Із»ҸеӨ„зҗҶпјҢдҪҶдёҺжң¬е…¬е‘Ҡ规е®ҡеӨ„зҗҶдёҚдёҖиҮҙзҡ„пјҢеҮЎж¶үеҸҠйңҖиҰҒжҢүз…§жң¬е…¬е‘Ҡ规е®ҡи°ғеҮҸеә”зәізЁҺжүҖеҫ—йўқзҡ„пјҢеә”еҪ“еңЁжң¬е…¬е‘Ҡж–ҪиЎҢеҗҺзӣёеә”и°ғеҮҸ2011е№ҙеәҰдјҒдёҡеә”зәізЁҺжүҖеҫ—йўқгҖӮвҖқ

03

й—®пјҡеҮҸе…Қз§ҹйҮ‘дёүдёӘжңҲпјҢиҝҷдёүдёӘжңҲз®—еҒҡж‘Ҡй”Җж—¶й—ҙеҗ—пјҹ

зӯ”пјҡе…Қ收з§ҹйҮ‘иҰҒеҢәеҲҶдёӨз§Қжғ…еҪўеҢәеҲ«йҖӮз”ЁдёӨз§Қж”ҝзӯ–гҖӮеҰӮжһңжҳҜеҮәдәҺеҗҲдҪңе’ҢиҫҫжҲҗдәӨжҳ“зҡ„зӣ®зҡ„пјҢз§ҹиөҒеҸҢж–№еңЁзӯҫи®ўзҡ„з§ҹиөҒеҗҲеҗҢжңҹй—ҙзәҰе®ҡдәҶе…Қз§ҹжңҹпјҢеұһдәҺе•ҶдёҡйўҶеҹҹ常规ж“ҚдҪңпјҢеә”жҢүз…§гҖҠиҙўж”ҝйғЁгҖҖеӣҪ家зЁҺеҠЎжҖ»еұҖе…ідәҺе®үзҪ®ж®Ӣз–ҫдәәе°ұдёҡеҚ•дҪҚеҹҺй•Үеңҹең°дҪҝз”ЁзЁҺзӯүж”ҝзӯ–зҡ„йҖҡзҹҘгҖӢпјҲиҙўзЁҺгҖ”2010гҖ•121еҸ·пјү规е®ҡпјҢвҖңдәҢгҖҒе…ідәҺеҮәз§ҹжҲҝдә§е…Қ收з§ҹйҮ‘жңҹй—ҙжҲҝдә§зЁҺй—®йўҳ еҜ№еҮәз§ҹжҲҝдә§пјҢз§ҹиөҒеҸҢж–№зӯҫи®ўзҡ„з§ҹиөҒеҗҲеҗҢзәҰе®ҡжңүе…Қ收з§ҹйҮ‘жңҹйҷҗзҡ„пјҢе…Қ收з§ҹйҮ‘жңҹй—ҙз”ұдә§жқғжүҖжңүдәәжҢүз…§жҲҝдә§еҺҹеҖјзјҙзәіжҲҝдә§зЁҺгҖӮвҖқ

еҰӮжһңжҳҜзәізЁҺдәәз»ҷдәҲзҡ„жңҚеҠЎдёҡе°Ҹеҫ®дјҒдёҡе’ҢдёӘдҪ“е·Ҙе•ҶжҲ·дёҙж—¶жҖ§еҮҸе…Қзҡ„жғ…еҪўпјҢеә”ж №жҚ®гҖҠж№–еҢ—зңҒеҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡ ж№–еҢ—зңҒиҙўж”ҝеҺ… ж№–еҢ—зңҒдҪҸжҲҝе’ҢеҹҺд№Ўе»әи®ҫеҺ… ж№–еҢ—зңҒдәӨйҖҡиҝҗиҫ“еҺ… ж№–еҢ—зңҒиғҪжәҗеұҖ еӣҪ家зЁҺеҠЎжҖ»еұҖж№–еҢ—зңҒзЁҺеҠЎеұҖ дёӯеӣҪдәә民银иЎҢжӯҰжұүеҲҶиЎҢ ж№–еҢ—зңҒйҖҡдҝЎз®ЎзҗҶеұҖе…ідәҺиҝӣдёҖжӯҘеҒҡеҘҪзЁідҪҸз»ҸжөҺдёҖжҸҪеӯҗж”ҝзӯ–жҺӘж–ҪиҗҪе®һе·ҘдҪңзҡ„йҖҡзҹҘгҖӢпјҲй„ӮеҸ‘ж”№ж”ҝз ”гҖ”2022гҖ•238еҸ·пјү规е®ҡпјҢвҖңе…ӯгҖҒеҜ№еҮҸе…Қз§ҹйҮ‘зҡ„еҮәз§ҹдәәеҮҸе…ҚжҲҝдә§зЁҺгҖҒеҹҺй•Үеңҹең°дҪҝз”ЁзЁҺгҖӮиҮӘ2022е№ҙ1жңҲ1ж—ҘиҮі2022е№ҙ12жңҲ31ж—ҘпјҢдёәжңҚеҠЎдёҡе°Ҹеҫ®дјҒдёҡе’ҢдёӘдҪ“е·Ҙе•ҶжҲ·еҮҸе…Қз§ҹйҮ‘зҡ„еҮәз§ҹдәәпјҢж №жҚ®з§ҹйҮ‘еҮҸе…ҚйўқеәҰпјҢеҸҜз”іиҜ·еҮҸе…ҚиҜҘз§ҹйҮ‘еҜ№еә”зҡ„2022е№ҙеәҰжҲҝдә§зЁҺгҖҒеҹҺй•Үеңҹең°дҪҝз”ЁзЁҺгҖӮжҜҸеҮҸе…Қз§ҹйҮ‘1дёӘжңҲпјҢеҸҜз”іиҜ·3дёӘжңҲеҜ№еә”еҮәз§ҹжҲҝдә§зҡ„жҲҝдә§зЁҺгҖҒеҹҺй•Үеңҹең°дҪҝз”ЁзЁҺеӣ°йҡҫеҮҸе…ҚпјӣеҮҸе…Қз§ҹйҮ‘3дёӘжңҲпјҲеҗ«пјүд»ҘдёҠзҡ„пјҢеҸҜз”іиҜ·2022е№ҙеәҰе…Ёе№ҙеҜ№еә”еҮәз§ҹжҲҝдә§зҡ„жҲҝдә§зЁҺгҖҒеҹҺй•Үеңҹең°дҪҝз”ЁзЁҺеӣ°йҡҫеҮҸе…ҚгҖӮвҖқ

04

й—®пјҡдјҒдёҡз ҙдә§еҗҺеңҹең°гҖҒжҲҝеұӢжқғеұһиҪ¬з§»пјҢйңҖиҰҒзјҙзәіеҘ‘зЁҺеҗ—пјҹ

зӯ”пјҡж №жҚ®гҖҠиҙўж”ҝйғЁ зЁҺеҠЎжҖ»еұҖе…ідәҺ继з»ӯжү§иЎҢдјҒдёҡ дәӢдёҡеҚ•дҪҚж”№еҲ¶йҮҚз»„жңүе…іеҘ‘зЁҺж”ҝзӯ–зҡ„е…¬е‘ҠгҖӢпјҲиҙўж”ҝйғЁ зЁҺеҠЎжҖ»еұҖе…¬е‘Ҡ2021е№ҙ第17еҸ·пјү规е®ҡпјҢвҖңдә”гҖҒдјҒдёҡз ҙдә§ дјҒдёҡдҫқз…§жңүе…іжі•еҫӢ法规规е®ҡе®һж–Ҫз ҙдә§пјҢеҖәжқғдәәпјҲеҢ…жӢ¬з ҙдә§дјҒдёҡиҒҢе·ҘпјүжүҝеҸ—з ҙдә§дјҒдёҡжҠөеҒҝеҖәеҠЎзҡ„еңҹең°гҖҒжҲҝеұӢжқғеұһпјҢе…ҚеҫҒеҘ‘зЁҺпјӣеҜ№йқһеҖәжқғдәәжүҝеҸ—з ҙдә§дјҒдёҡеңҹең°гҖҒжҲҝеұӢжқғеұһпјҢеҮЎжҢүз…§гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеҠіеҠЁжі•гҖӢзӯүеӣҪ家жңүе…іжі•еҫӢ法规ж”ҝзӯ–еҰҘе–„е®үзҪ®еҺҹдјҒдёҡе…ЁйғЁиҒҢе·Ҙ规е®ҡпјҢдёҺеҺҹдјҒдёҡе…ЁйғЁиҒҢе·Ҙзӯҫи®ўжңҚеҠЎе№ҙйҷҗдёҚе°‘дәҺдёүе№ҙзҡ„еҠіеҠЁз”Ёе·ҘеҗҲеҗҢзҡ„пјҢеҜ№е…¶жүҝеҸ—жүҖиҙӯдјҒдёҡеңҹең°гҖҒжҲҝеұӢжқғеұһпјҢе…ҚеҫҒеҘ‘зЁҺпјӣдёҺеҺҹдјҒдёҡи¶…иҝҮ30%зҡ„иҒҢе·Ҙзӯҫи®ўжңҚеҠЎе№ҙйҷҗдёҚе°‘дәҺдёүе№ҙзҡ„еҠіеҠЁз”Ёе·ҘеҗҲеҗҢзҡ„пјҢеҮҸеҚҠеҫҒ收еҘ‘зЁҺгҖӮвҖқ

05

й—®пјҡдјҒдёҡд№Ӣй—ҙжңүиҙӯй”Җзҡ„и®ўеҚ•пјҢдҪҶжҳҜжІЎзӯҫеҗҲеҗҢпјҢйңҖиҰҒдәӨеҚ°иҠұзЁҺеҗ—пјҹ

зӯ”пјҡж №жҚ®гҖҠиҙўж”ҝйғЁ зЁҺеҠЎжҖ»еұҖе…ідәҺеҚ°иҠұзЁҺиӢҘе№ІдәӢйЎ№ж”ҝзӯ–жү§иЎҢеҸЈеҫ„зҡ„е…¬е‘ҠгҖӢпјҲиҙўж”ҝйғЁ зЁҺеҠЎжҖ»еұҖе…¬е‘Ҡ2022е№ҙ第22еҸ·пјү规е®ҡпјҢвҖңдәҢгҖҒе…ідәҺеә”зЁҺеҮӯиҜҒзҡ„е…·дҪ“жғ…еҪўвҖҰвҖҰ(дәҢ)дјҒдёҡд№Ӣй—ҙд№Ұз«Ӣзҡ„зЎ®е®ҡд№°еҚ–е…ізі»гҖҒжҳҺзЎ®д№°еҚ–еҸҢж–№жқғеҲ©д№үеҠЎзҡ„и®ўеҚ•гҖҒиҰҒиҙ§еҚ•зӯүеҚ•жҚ®пјҢдё”жңӘеҸҰеӨ–д№Ұз«Ӣд№°еҚ–еҗҲеҗҢзҡ„пјҢеә”еҪ“жҢү规е®ҡзјҙзәіеҚ°иҠұзЁҺгҖӮвҖқ

06

й—®пјҡжҘҡзЁҺйҖҡеҰӮдҪ•д»ЈејҖжҲҝеұӢз§ҹиөҒеўһеҖјзЁҺз”өеӯҗжҷ®зҘЁеҸ‘зҘЁпјҹ

зӯ”пјҡи·Ҝеҫ„пјҡгҖҗжӣҙеӨҡеҠҹиғҪгҖ‘--->гҖҗеҸ‘зҘЁгҖ‘--->гҖҗд»ЈејҖеўһеҖјзЁҺз”өеӯҗжҷ®зҘЁеҸ‘зҘЁпјҲжҲҝеұӢз§ҹиөҒпјүгҖ‘

е…·дҪ“жөҒзЁӢпјҡ

1.зӮ№еҮ»вҖңд»ЈејҖеўһеҖјзЁҺз”өеӯҗжҷ®йҖҡеҸ‘зҘЁпјҲжҲҝеұӢз§ҹиөҒпјүвҖқиҸңеҚ•иҝӣе…Ҙе®һеҗҚи®ӨиҜҒйЎөйқўпјҢеҸҜд»ҘйҖҡиҝҮж”Ҝд»ҳе®қжҲ–иҖ…еҫ®дҝЎиҝӣиЎҢе®һеҗҚи®ӨиҜҒгҖӮйҖҡиҝҮеҗҺж–№еҸҜеҠһзҗҶдёҡеҠЎпјҢдёҚжҲҗеҠҹе°ҶдјҡйҖҖеҮәиҸңеҚ•гҖӮ

2.жҲҝеұӢдҝЎжҒҜйҮҮйӣҶпјҢиҫ“е…Ҙдә§жқғиҜҒеҸ·гҖҒе»әзӯ‘йқўз§ҜгҖҒжҲҝеұӢеқҗиҗҪең°еқҖпјҢйҖүжӢ©жҲҝдә§жҖ§иҙЁгҖҒзңҒеёӮеҢәпјҢдёҠдј жҲҝдә§иҜҒз…§зүҮе®ҢжҲҗжҲҝеұӢдҝЎжҒҜйҮҮйӣҶгҖӮ

3.еҗҲеҗҢдҝЎжҒҜпјҢжҲҝеұӢеҗҲеҗҢдҝЎжҒҜеЎ«еҶҷпјҡиҫ“е…ҘеҗҲеҗҢз§ҹйҮ‘жҖ»йўқгҖҒеҮәз§ҹйқўз§ҜпјҢйҖүжӢ©еҗҲеҗҢиө·жӯўж—ҘжңҹпјҢдёҠдј еҗҲеҗҢз…§зүҮе®ҢжҲҗеЎ«еҶҷгҖӮиӢҘдҝЎжҒҜеЎ«еҶҷжңүиҜҜпјҢеҸҜзӮ№еҮ»вҖңйҮҚзҪ®йЎөйқўвҖқеҸҜжё…з©әжүҖжңүдҝЎжҒҜпјҢеҶҚйҮҚж–°еЎ«еҶҷгҖӮ

жіЁж„ҸдәӢйЎ№пјҡпјҲ1пјүеҗҲеҗҢжңҖзҹӯиө·жӯўж—¶й—ҙдёәдёҖдёӘжңҲгҖӮпјҲ2пјүжңҲз§ҹйҮ‘иҮӘеҠЁи®Ўз®—гҖӮпјҲ3пјүеҮәз§ҹйқўз§Ҝдёәжң¬ж¬ЎеҮәз§ҹйқўз§ҜпјҢеҮәз§ҹйқўз§ҜдёҚиғҪеӨ§дәҺжҲҝеұӢйқўз§ҜгҖӮ

4.жүҝз§ҹж–№дҝЎжҒҜеЎ«еҶҷпјҡиҫ“е…Ҙжүҝз§ҹж–№зәізЁҺдәәиҜҶеҲ«еҸ·гҖҒжүҝз§ҹж–№еҗҚз§°гҖҒиҒ”зі»з”өиҜқпјҢзӮ№еҮ»дёӢдёҖжӯҘи·іиҪ¬еҲ°дёӢдёӘйЎөйқўгҖӮ

5.жҸҗдәӨзЎ®и®ӨпјҡзЎ®и®ӨжүҖеЎ«дҝЎжҒҜжҳҜеҗҰжӯЈзЎ®пјҢзЎ®и®Өж— иҜҜеҗҺеҸҜеӢҫйҖүз”іжҳҺжҸҗдәӨе®Ўж ёгҖӮ

жіЁж„ҸдәӢйЎ№пјҡпјҲ1пјүж”ҜжҢҒдёҖжҲҝеӨҡз§ҹпјӣпјҲ2пјүж”ҜжҢҒдёҖдәәеӨҡжҲҝжҢүжңҲзҙҜи®Ўи®Ўз®—дёӘзЁҺпјӣпјҲ3пјүж”ҜжҢҒеҮҸе…Қж”ҝзӯ–иҮӘеҠЁжү§иЎҢгҖӮпјҲ4пјүзЎ®дҝқиө„ж–ҷеҮҶзЎ®ж— иҜҜпјҢйҒҝе…Қж¶үеҸҠж¶үзЁҺйЈҺйҷ©гҖӮ

07

й—®пјҡи§ЈйҷӨеҠіеҠЁеҗҲеҗҢзҡ„дёҖж¬ЎжҖ§иЎҘеҒҝйҮ‘пјҢдёӘзЁҺжҖҺд№Ҳз”іжҠҘпјҹ

зӯ”пјҡ第дёҖжӯҘпјҡиҝӣе…ҘдёӘзЁҺжүЈзјҙе®ўжҲ·з«ҜеҗҺпјҢеңЁз»јеҗҲжүҖеҫ—з”іжҠҘйҮҢжүҫеҲ°и§ЈйҷӨеҠіеҠЁеҗҲеҗҢдёҖж¬ЎжҖ§иЎҘеҒҝйҮ‘з”іжҠҘиЎЁпјҢзӮ№еҮ»еЎ«еҶҷиҝӣе…ҘгҖӮ

第дәҢжӯҘпјҡзӮ№еҮ»ж·»еҠ еҗҺпјҢеңЁе§“еҗҚж ҸйҖүжӢ©йңҖиҰҒз”іжҠҘзҡ„дәәе‘ҳпјҢеЎ«еҶҷеҘҪдёҖж¬ЎжҖ§иЎҘеҒҝ收е…ҘпјҢзі»з»ҹдјҡиҮӘеҠЁеёҰеҮәе…ҚзЁҺ收е…ҘгҖӮиӢҘжҳҜж¶үеҸҠдәәе‘ҳжҜ”иҫғеӨҡзҡ„пјҢд№ҹеҸҜд»ҘдёӢиҪҪжЁЎжқҝпјҢеЎ«еҘҪеҗҺеҶҚеҜје…ҘгҖӮ

第дёүжӯҘпјҡзЁҺж¬ҫи®Ўз®—еҗҺпјҢиҝҳжңүдёҖеј йҷ„иЎЁйңҖиҰҒе®Ңе–„еЎ«еҶҷгҖӮеңЁеҮҸе…ҚдәӢйЎ№йҷ„иЎЁиЎҢж¬ЎзӮ№еҮ»еЎ«еҶҷгҖӮ

第еӣӣжӯҘпјҡиҝӣе…ҘеҮҸе…ҚдәӢйЎ№йҷ„иЎЁеҗҺпјҢеңЁе…ҚзЁҺ收е…ҘдёӢзӮ№еҮ»еЎ«еҶҷпјҢиҝӣе…Ҙе…ҚзЁҺ收е…ҘжҳҺз»Ҷзј–иҫ‘еҗҺпјҢйҖүжӢ©е…ҚзЁҺдәӢйЎ№вҖңи§ЈйҷӨеҠіеҠЁеҗҲеҗҢеҪ“ең°е·Ҙиө„3еҖҚд»ҘеҶ…е…ҚзЁҺвҖқпјҢйҖүжӢ©е…ҚзЁҺжҖ§иҙЁвҖңе…¶д»–вҖқпјҢеЎ«еҶҷеҘҪе…ҚзЁҺ收е…ҘеҗҺдҝқеӯҳгҖӮ

第дә”жӯҘпјҡж•°жҚ®еЎ«еҶҷзЎ®и®Өж— иҜҜеҗҺпјҢдҫҝеҸҜиҝӣиЎҢз”іжҠҘиЎЁжҠҘйҖҒдәҶгҖӮ

д»ҘдёҠеҶ…е®№д»…дҫӣеҸӮиҖғпјҢе…·дҪ“д»Ҙжі•еҫӢ法规еҸҠзӣёе…іж”ҝзӯ–规е®ҡдёәеҮҶгҖӮ

еҰӮжӮЁиҝҳжңүе…¶д»–зЁҺиҙ№йңҖжұӮжҲ–з–‘й—®пјҢеҸҜд»ҘйҖҡиҝҮд»ҘдёӢжё йҒ“иҝӣиЎҢдәҶи§ЈжҲ–е’ЁиҜўпјҡ